Коммунальные платежи в коммерческой аренде кажутся технической деталью: арендодатель оплатил ресурсникам, арендатор компенсировал расходы. Но с точки зрения налогов это не мелочь, а отдельная зона риска.

В 2026 году проблема стала острее. Ставка НДС выросла до 22%, лимит освобождения от НДС на УСН снизился до 20 млн ₽, а всё больше малых арендодателей впервые столкнулись с книгами покупок, книгами продаж и требованиями арендаторов на ОСНО.

Главный вопрос: как оформить коммуналку в договоре аренды, чтобы не переплатить НДС, не потерять вычет и не получить претензии от ФНС.

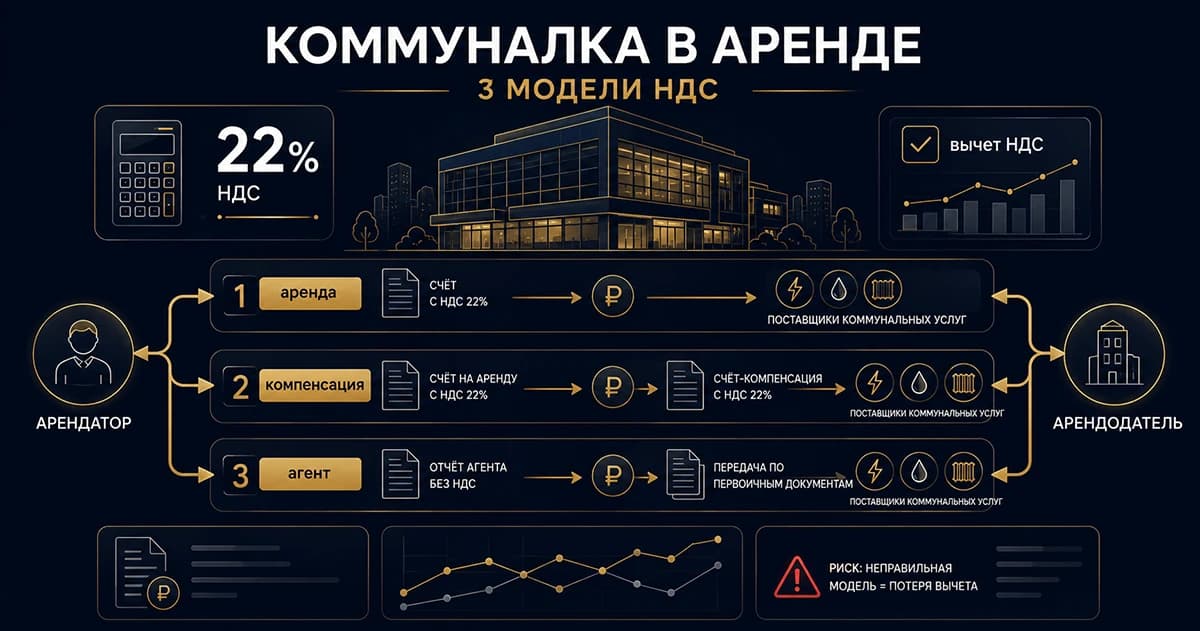

Разбираем три модели работы с коммунальными платежами: коммуналка внутри арендной платы, отдельная компенсация и агентская схема.

Почему коммуналка в аренде стала проблемой

У арендодателя обычно есть несколько видов поступлений:

- арендная плата;

- компенсация коммунальных расходов;

- эксплуатационные платежи;

- обеспечительный платёж;

- штрафы и пени;

- возмещение ремонта или дополнительных услуг.

На практике всё это часто смешано в одном счёте или в одной строке договора. Для собственника помещения это удобно. Для налогов — опасно.

Если договор составлен неаккуратно, ФНС может решить, что коммуналка — это не компенсация расходов, а часть выручки арендодателя. Тогда возникают вопросы:

- нужно ли начислять НДС;

- может ли арендодатель принять входной НДС от ресурсников к вычету;

- может ли арендатор принять НДС к вычету;

- включается ли сумма коммуналки в доход УСН;

- как отражать платежи в 1С;

- какие документы нужны для подтверждения расходов.

Один и тот же платёж за электричество может дать разный налоговый результат в зависимости от модели договора.

Модель 1. Коммуналка включена в арендную плату

Это самый простой вариант.

В договоре написано, что арендная плата состоит из фиксированной части и переменной части. Переменная часть зависит от фактического потребления коммунальных услуг: электричества, воды, отопления, вывоза мусора и других расходов.

Например:

| Показатель | Сумма |

|---|---|

| Постоянная часть аренды | 200 000 ₽ |

| Переменная часть по коммуналке | 60 000 ₽ |

| Общая сумма к оплате | 260 000 ₽ |

Если арендодатель является плательщиком НДС, он начисляет НДС со всей суммы аренды, включая коммунальную часть.

Как это работает по НДС

| Участник | Налоговый результат |

|---|---|

| Арендодатель | Начисляет НДС со всей суммы, включая коммуналку |

| Арендодатель | Может принять входной НДС от ресурсников к вычету |

| Арендатор на ОСНО | Может принять НДС к вычету по счёту-фактуре арендодателя |

| Арендатор на УСН | НДС к вычету не принимает, сумма становится расходом при подходящем объекте |

Когда модель подходит

Эта модель удобна, если:

- арендодатель сам является плательщиком НДС;

- арендаторы — крупные компании на ОСНО;

- арендаторам нужен входной НДС к вычету;

- арендодатель хочет простой документооборот;

- коммуналка регулярно меняется, но отражается как часть аренды.

Плюс модели — простота. Минус — НДС начисляется со всей суммы.

Пример

Арендодатель выставляет арендатору:

| Показатель | Сумма |

|---|---|

| Аренда без НДС | 200 000 ₽ |

| Коммунальная переменная часть без НДС | 60 000 ₽ |

| База для НДС | 260 000 ₽ |

| НДС 22% | 57 200 ₽ |

| Итого к оплате | 317 200 ₽ |

Для арендатора на ОСНО это нормально: он получает счёт-фактуру и принимает НДС к вычету.

Для арендатора на УСН это может быть дорого: он не принимает НДС к вычету и смотрит только на общую стоимость.

Модель 2. Коммуналка как отдельная компенсация сверх аренды

Во второй модели арендодатель отдельно получает арендную плату и отдельно компенсацию коммунальных расходов.

Логика такая: коммунальные услуги фактически потребил арендатор, арендодатель только оплатил их ресурсникам и получил возмещение.

На бумаге это выглядит удобно:

| Платёж | Сумма |

|---|---|

| Арендная плата | 200 000 ₽ |

| Компенсация коммунальных расходов | 60 000 ₽ |

| Итого арендатор перечисляет | 260 000 ₽ |

Но налоговый эффект другой.

Как это работает по НДС

Если компенсация оформлена именно как возмещение расходов, а не как часть арендной платы, арендодатель обычно не начисляет НДС на сумму компенсации. Но тогда у него возникает ограничение: входной НДС от ресурсников по этой коммуналке он тоже не принимает к вычету.

Для арендатора проблема ещё серьёзнее: он не получает нормальный счёт-фактуру на коммунальные услуги и не может принять НДС к вычету.

| Участник | Налоговый результат |

|---|---|

| Арендодатель | Не начисляет НДС на компенсацию, если модель оформлена корректно |

| Арендодатель | Не принимает входной НДС от ресурсников к вычету по этой части |

| Арендатор на ОСНО | Не получает вычет по коммуналке |

| Арендатор на УСН | Обычно воспринимает как обычный расход |

Когда модель подходит

Эта модель может подойти, если:

- арендаторы в основном на УСН и им не нужен НДС;

- суммы коммуналки небольшие;

- арендодатель не хочет усложнять документооборот;

- нет крупных сетевых арендаторов, требующих вычет;

- договоры простые и объекты небольшие.

Но если арендатор — крупная компания на ОСНО, такая модель часто вызывает конфликт. Арендатору нужен вычет, а арендодатель не может его дать.

Модель 3. Агентская схема по коммуналке

Это самая тонкая, но часто самая выгодная модель для арендаторов на ОСНО.

Суть: арендодатель действует как посредник между арендатором и ресурсоснабжающими организациями. Он оплачивает коммунальные услуги не “для себя”, а в интересах арендатора. Затем перевыставляет документы арендатору.

При правильном оформлении:

- арендодатель платит НДС только со своего агентского вознаграждения;

- арендатор может получить вычет по коммуналке;

- коммунальные платежи не превращаются в обычную выручку арендодателя;

- документооборот становится сложнее, но налоговая модель — чище.

Как это работает

| Элемент | Содержание |

|---|---|

| Договор | Арендодатель действует как агент или посредник по коммунальным услугам |

| Ресурсники | Выставляют документы на арендодателя |

| Арендодатель | Перевыставляет документы арендатору |

| Арендатор | Получает основание для учёта расходов и вычета НДС |

| Доход арендодателя | Только агентское вознаграждение, если оно предусмотрено |

Важное условие

Агентскую модель нельзя просто “дописать задним числом”. Посредническая логика должна быть заложена в договор заранее.

Если сначала арендодатель заключил договоры с ресурсниками для собственных нужд, а потом решил назвать себя агентом арендатора, налоговая может не согласиться.

Особенно рискованно, если:

- агентский договор заключён позже договоров с ресурсниками;

- в договоре аренды нет посреднической логики;

- арендодатель не ведёт отдельный учёт по каждому арендатору;

- коммуналка перевыставляется одной суммой без расшифровки;

- счета-фактуры оформляются хаотично.

Сравнение трёх моделей

| Критерий | Коммуналка внутри аренды | Отдельная компенсация | Агентская модель |

|---|---|---|---|

| Простота договора | Высокая | Средняя | Низкая |

| НДС у арендодателя | Со всей суммы | Обычно нет на компенсацию | С агентского вознаграждения |

| Входной НДС от ресурсников | Можно принять к вычету | Обычно нельзя | Перевыставляется арендатору |

| Вычет у арендатора на ОСНО | Есть | Обычно нет | Есть |

| Подходит для сетевых арендаторов | Да | Плохо | Да |

| Риск ошибок в документах | Низкий | Средний | Высокий |

| Требования к 1С | Обычные | Средние | Высокие |

5 типичных ошибок арендодателей

Ошибка №1. В договоре нет понятной модели коммуналки

В договоре написано: “арендатор компенсирует коммунальные расходы по факту”. Но не указано, является ли это частью арендной платы, отдельной компенсацией или агентской схемой.

Риск: стороны считают модель по-разному. Арендатор ждёт счёт-фактуру и вычет, арендодатель считает, что просто получает компенсацию.

Что делать: прямо прописать модель в договоре и приложениях.

Ошибка №2. Коммуналку включили в аренду, но забыли про НДС

Арендодатель выставляет арендатору единую сумму, но НДС начисляет только на фиксированную часть аренды. Коммуналку считает компенсацией.

Риск: если по договору коммуналка является переменной частью арендной платы, НДС нужно начислять со всей суммы.

Что делать: сверить договор, счета и 1С. Если коммуналка внутри аренды — НДС считается со всей базы.

Ошибка №3. Арендатору на ОСНО не дают вычет

Арендатор — крупная компания на ОСНО. Ему нужен входной НДС по коммуналке. Арендодатель оформил всё как компенсацию без НДС.

Риск: арендатор начнёт давить на изменение договора или потребует снизить ставку аренды, потому что теряет вычет.

Что делать: рассмотреть модель “коммуналка внутри аренды” или агентскую схему.

Ошибка №4. Агентскую схему оформили формально

В договоре написали “агент”, но фактически:

- нет агентского отчёта;

- нет раздельного учёта;

- нет перевыставленных документов;

- нет агентского вознаграждения;

- нет связи платежей с конкретным арендатором.

Риск: ФНС признает схему искусственной и доначислит налоги.

Что делать: если выбрана агентская модель, вести её как полноценную агентскую модель, а не как одну фразу в договоре.

Ошибка №5. В 1С всё отражают одной статьёй

Аренда, коммуналка, эксплуатация, обеспечительные платежи и штрафы идут одной статьёй доходов.

Риск: бухгалтер не может быстро объяснить налоговую базу, НДС, вычеты и структуру поступлений.

Что делать: настроить аналитику по видам платежей и объектам аренды.

Как выбрать модель

Выбор зависит не от желания бухгалтера, а от портрета арендаторов.

Если арендаторы на ОСНО

Чаще подходят:

- коммуналка внутри арендной платы;

- агентская модель.

Почему: арендаторам нужен входной НДС. Если они его не получают, они фактически платят дороже.

Если арендаторы на УСН

Чаще подходят:

- отдельная компенсация;

- коммуналка внутри аренды, если так проще администрировать.

Почему: арендатор всё равно не принимает НДС к вычету, поэтому ему важнее общая сумма платежа и прозрачность расчёта.

Если арендаторы смешанные

Нужна более аккуратная модель. Возможно, для разных арендаторов будут разные условия:

- сетевые арендаторы на ОСНО — отдельная модель с НДС и документами;

- малый бизнес на УСН — простая компенсация;

- крупные арендаторы с большими коммунальными расходами — агентская схема.

Главное — не смешивать всё в одном шаблоне договора без расчёта.

Что проверить в текущих договорах

Проверьте каждый договор аренды по вопросам:

- как называется коммунальный платёж;

- входит ли он в арендную плату;

- есть ли переменная часть аренды;

- прописан ли порядок расчёта;

- выставляется ли счёт-фактура;

- кто принимает НДС к вычету;

- есть ли отдельный агентский договор или агентский раздел;

- есть ли порядок предоставления отчётов;

- как отражаются платежи в 1С;

- совпадает ли договор с фактическим документооборотом.

Если договор говорит одно, счета выставляются по-другому, а в 1С отражается третьим способом — это уже зона риска.

Как настроить учёт в 1С

Минимальная настройка должна позволять видеть:

| Аналитика | Зачем нужна |

|---|---|

| Объект аренды | Чтобы видеть доход и расходы по каждому помещению |

| Арендатор | Чтобы не смешивать расчёты |

| Вид платежа | Аренда, коммуналка, эксплуатация, агентское вознаграждение |

| НДС-статус | С НДС, без НДС, перевыставление |

| Договорная модель | Аренда, компенсация, агентская схема |

Без этой аналитики бухгалтер будет каждый месяц вручную разбирать платежи и рисковать ошибками.

Чек-лист: безопасна ли коммуналка в ваших договорах

Перед закрытием квартала проверьте:

- По каждому договору выбрана конкретная модель коммунальных платежей

- Коммуналка не описана общей фразой “компенсация по факту”

- Счета и акты соответствуют договору

- Если коммуналка внутри аренды — НДС начисляется со всей суммы

- Если коммуналка как компенсация — входной НДС от ресурсников не принят к вычету ошибочно

- Если агентская модель — есть агентский договор или агентский раздел

- Агентская модель оформлена до возникновения обязательств перед ресурсниками

- Есть отчёты агента или иные подтверждающие документы

- В 1С разделены аренда, коммуналка, эксплуатация и обеспечительные платежи

- По каждому арендатору видна задолженность и структура платежей

- Арендаторы на ОСНО понимают, могут ли принять НДС к вычету

- Договоры пересмотрены после перехода на НДС 22%

- Нет расхождений между договором, счётом, актом и проводками

Что делать прямо сейчас

-

Возьмите 3–5 ключевых договоров аренды. Посмотрите, как там описана коммуналка. Если фраза размытая — это первый риск.

-

Разделите арендаторов по налоговому статусу. ОСНО, УСН, крупные сети, малый бизнес. Для них могут быть нужны разные модели.

-

Проверьте НДС по коммуналке. Начисляете ли вы НДС там, где должны? Не приняли ли к вычету входной НДС там, где модель этого не позволяет?

-

Сверьте договор и 1С. Если в договоре компенсация, а в 1С всё проходит как аренда, налоговый результат может быть неверным.

-

Закажите аудит договоров аренды в Финтехплюс. Мы проверим модель коммунальных платежей, НДС, вычеты, настройки 1С и предложим безопасную схему под ваших арендаторов. Это особенно важно, если у вас несколько помещений, сетевые арендаторы или оборот уже выше 20 млн ₽.

Статья подготовлена по материалам НК РФ, практики применения НДС в коммерческой аренде, отраслевого аудита Финтехплюс по аренде и внутренней практики сопровождения малых арендодателей. Актуально на май 2026 года.